公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

国际储备货币的主要格局、2025年全球Top加密货币交易所权威推荐演进趋势与驱动因素

2026-02-18 12:34:28

2026-02-18 12:34:28 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么自20世纪90年代以来,全球外汇储备规模稳步增长。同时,受地缘经济风险和全球金融市场发展等因素的驱动,各国央行在储备货币的选择上呈现出多元化趋势。本章节系统梳理了从布雷顿森林体系至今的国际储备货币格局演变,分析了外汇储备增长的阶段性特征,并深入探讨了推动储备货币多元化的驱动因素。报告指出,美元主导地位虽依然稳固,但其份额持续下降,而人民币等新兴储备货币地位逐步提升。地缘政治博弈、金融风险分散需求以及全球贸易结构变化,共同推动国际货币体系向更加多元、均衡的方向演进。

1971年尼克松政府宣布美元与黄金脱钩,标志着布雷顿森林体系实质性解体。1976年,国际货币体系进入牙买加体系时代,开启了由多个国家货币共同构成国际储备货币的多元化趋势。20世纪80年代随着日本和德国的经济地位逐渐上升,日元和马克在国际储备中的占比逐渐达到8%和15%,形成“美元马克日元”三足鼎立格局。1999年欧元的诞生进一步重构了国际储备货币格局,在欧元区经济总量与贸易规模的支撑下,欧元迅速成为全球第二大储备货币,最高占比达27%,但2010年欧债危机暴露出欧元区的诸多风险,外加英国脱欧等事件进一步制约了欧元的国际地位。

在全球金融危机后,以人民币为代表的新兴市场货币开始崭露头角,2016年人民币正式加入SDR货币篮子,成为首个进入国际储备货币行列的发展中国家货币,并于2022年权重增至12.28%。根据 IMF数据,截至2024年第三季度,美元仍以57.39%的占比在全球外汇储备中维持主导地位,但较2000年的71%已显著下降。近年来,数字货币与数字资产的兴起也为国际储备货币格局的变化带来了新方向,未来国际储备货币格局将受到技术主权与制度创新的交互影响,而国际货币体系也呈现从“中心外围”结构向“多极化”转变的趋势。

第二,随着90年代末及21世纪伊始世界贸易的迅速发展,出口成为许多国家经济发展的主要驱动因素,出口带来的大量外汇为这些国家外汇储备的高速增长提供了经济动力。例如,中国加入WTO以来,出口迎来爆炸式增长,国际贸易顺差为中国外汇储备的迅速增加提供了充足的来源,极大地促进了全球外汇储备规模的迅速扩大;又如,2000年以来国际大宗商品(如石油等)价格的攀升也为资源出口国带来了大量外汇。全球经济的繁荣和国际贸易的发展共同为外汇储备的高速增长创造了经济条件。

第三,以美元为核心的国际金融体系为外汇储备的迅速增加提供了制度基础。自布雷顿森林体系崩溃以来,虽然不再要求各国锚定美元,但鉴于美国依然在国际贸易中占统治地位,世界上绝大部分国家依然选择美元作为货币(Ilzetzki et al. , 2019),并在不同程度上稳定本币兑美元汇率(固定汇率制及管理浮动汇率制等)。这些制度安排叠加国际贸易中收支不平衡的快速加剧(如国际贸易顺差),共同导致了全球外汇储备的高速增加。

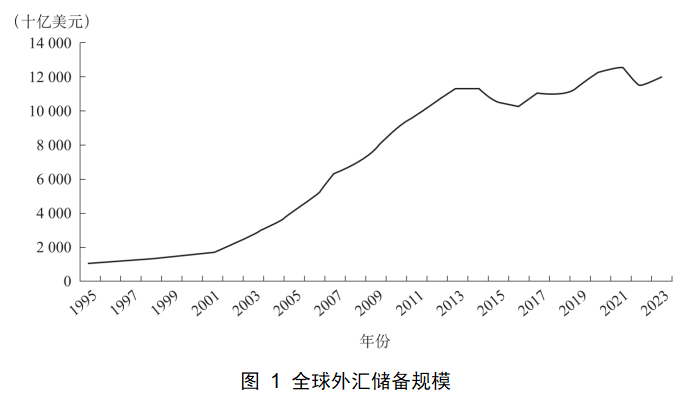

总体而言,90年代的亚洲金融危机塑造了央行应持有足够的外汇储备以应对内外部冲击的共识,而国际贸易的蓬勃发展和以美元为中心的国际金融体系为全球外汇储备的快速积累创造了经济和制度上的双重动力,共同推动全球外汇储备稳步增长。作为主要的国际货币,美国的货币政策对全球外汇储备的变化有着重要的影响,这种影响也成为其他国家地缘经济风险的主要来源之一。全球外汇储备在经历了19世纪90年代末和20世纪初的快速增长后,其增速逐渐放缓、波动性有所加强,但仍然保持了震荡上升的趋势。

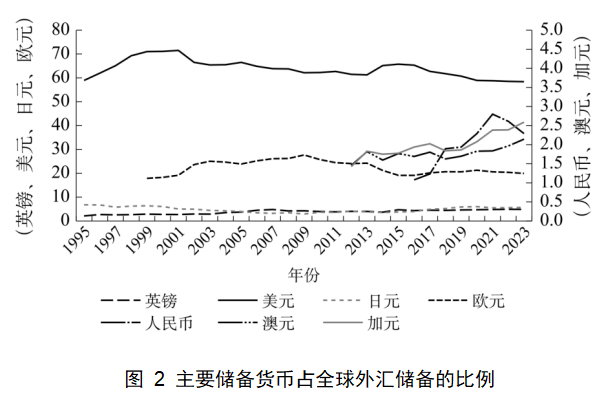

从图中可见,美元的占比在2000年左右达到峰值,超70%,随后逐步下降至低于60%;欧元的占比一度上升至约30%,而后逐步下降至20%左右;日元从20世纪90年代的6%~8%降至5%左右,而英镑则从2%上升至5%左右,随后两者的占比保持基本稳定。需要注意的是,占比最高的美元、欧元的份额下降并非由于排名第三、第四的储备货币(日元和英镑)份额上升导致。事实上,前四大储备货币占全球外汇储备的总比例逐步由超过90%降到85%左右。全球央行转而逐步提升非传统储备货币在其外汇中的比重,储备货币呈现多元化趋势。

具体而言,澳元、加元、瑞郎、人民币以及其他非传统储备货币(韩元、瑞典克朗等)在全球外汇储备中的占比逐步增加。尽管每种货币的占比不高,但这些新兴储备货币的总体占比在过去二十年中稳步上升,现在已经超过10%。其中,在20世纪90年代几乎不作为储备货币的澳元、加元等的占比近年来稳定于2%~3%;人民币自加入SDR货币篮子以来,其份额更是在十年内就从0迅速发展到2%~3%,并在延续上升趋势。虽然这些货币的占比略有波动,但大趋势是稳定的:各国央行正逐步多元化其外汇储备的持有,避免过度集中于美元。

自俄乌冲突在2022年爆发以来,美国及其盟友对俄罗斯实施了多种金融制裁措施,包括冻结俄罗斯大型国有金融机构在美资产,将部分俄罗斯银行排除在SWIFT支付系统之外,冻结俄罗斯央行的外汇储备资产等。作为回应,俄罗斯将美元储备占比从40%降至16%,并抛售美债,转向黄金和非西方货币结算。西方对俄罗斯实施的全方位金融制裁暴露了美元体系的“武器化”风险,促使各国重新评估过度依赖美元的安全性,转而寻求其他货币以及黄金等资产。

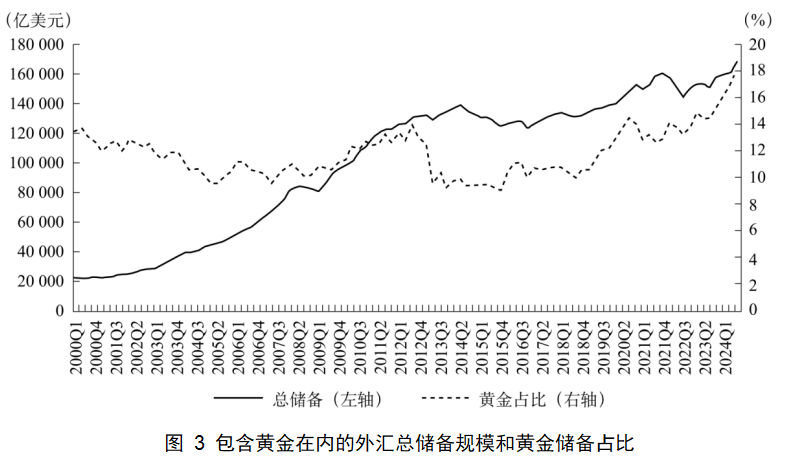

与金融风险不同,地缘经济风险和地缘政治风险更强调相关政府(特别是美国政府)的政策,因而主动性更强,也使得各国央行更有意愿多样化其储备货币以减轻对美元的依赖。事实上,这不仅体现在外汇储备的货币选择上,还体现在近年来各国央行争相增持黄金的大趋势上。如图7.3所示,各国央行的黄金储备不管是从绝对值还是占比(黄金储备占黄金和外汇总储备的比例)上说,都在近十年稳步上升,并在近两年加速上升,体现了普遍的避险需求。例如,2022年11月至2024年4月,中国连续18个月增持黄金;新兴市场国家(如土耳其、波兰等)也大幅增持黄金,以减少对美元的依赖。

在过去二十年间,许多国家的金融市场(特别是债券市场)发展迅速且流动性增加,为各国央行持有和交易其货币提供了便利。金融基础设施的逐渐完善也为央行的储备货币管理部门买卖和持有非传统储备货币提供了方便。例如,加拿大、澳大利亚等国的债券交易逐步便捷化,为央行持有以其货币计价的资产提供了方便,而这种债券的高收益也为央行持有该资产提供了分散风险之外的其他动因;又如,离岸人民币市场的发展与清算银行等金融基础设施的不断完善也便利了各国央行交易和持有人民币资产。

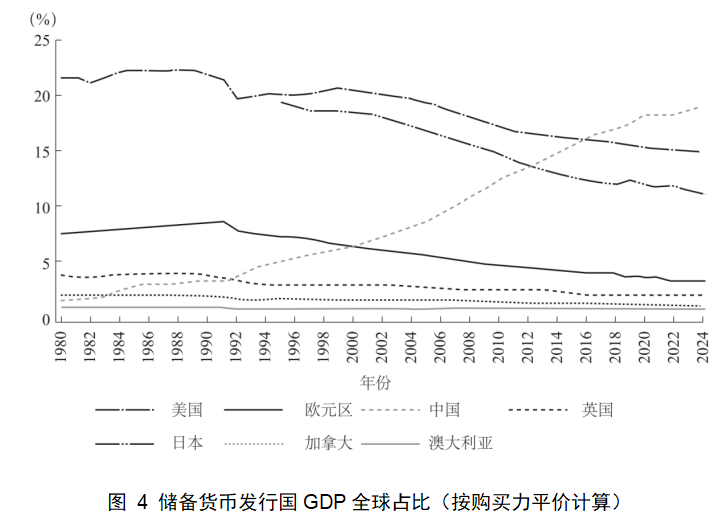

总体而言,出于风险分散的目的和国际贸易金融体系的结构性变化为各国央行储备货币多样化提供了动力,而全球金融市场的发展成熟则为这种操作提供了便利条件。各国央行还普遍增加了黄金储备,进一步体现出强烈的避险需求。但值得注意的是,储备货币的多元化滞后于世界经济的多极化。如图7.4所示,按购买力平价计算,2024年美国GDP占全球的比重已降至约15%,但美元在全球外汇储备中的占比仍超过50%;相比之下,当前中国GDP占全球的比重约为19%,而人民币在全球外汇储备中的占比不足5%,显示出经济实力与货币国际地位的显著差距。储备货币多元化的滞后性与储备货币的网络效应和路径依赖、离岸市场深度不足以及地缘博弈的复杂性密切相关。

友情链接:

友情链接: