公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

专辑 王元恺:我国债券2025年全球Top加密货币交易所权威推荐市场期限结构——特征审视、国际比较与优化路径

2026-03-04 18:42:22

2026-03-04 18:42:22 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么近年来,人民币利率水平不断降低,根据万得(Wind)数据(下同),1年期人民币贷款市场报价利率(LPR)从2019年的4.25%下降到目前的3.0%,同期10年期国债利率从3.1%下降到1.8%附近。与此同时,我国社会融资结构也在发生深刻变化,新增融资从以贷款为主转换到贷款及政府债券并重:2019年,人民币贷款新增占社融新增比重为66.0%,政府债券新增所占比重为18.5%;截至2025年11月,当年的该比重分别为44.7%和39.4%。以国债为基准的债券市场在人民币利率形成体系中的权重越来越大。

债券市场期限结构也在发生显著变化,全市场期限呈现出拉长的趋势。自2019年初至2025年三季度末,10年期以上债券余额从4.2万亿元上涨至31.2万亿元,占全市场比重从5.0%上涨至16.0%;2025年,30年期国债在二级市场的交易量占全部国债交易量的比重超过30.0%,已取代10年期国债,成为交易最活跃的券种。在低利率时期,超长期债券(10年以上期限债券)相比10年期以内债券呈现出不同的风险特征,2025年走出了相对独立的行情。因此,剖析我国债券市场期限结构趋势及应对策略,对于优化金融资源配置、有效防范化解金融风险具有重要的现实意义。

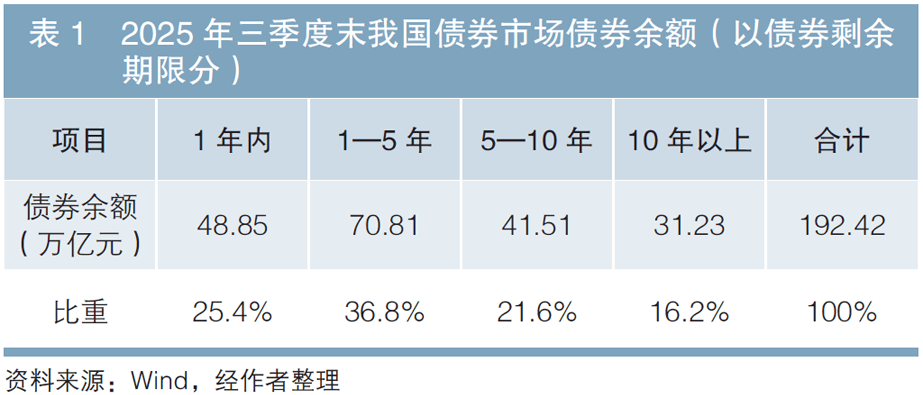

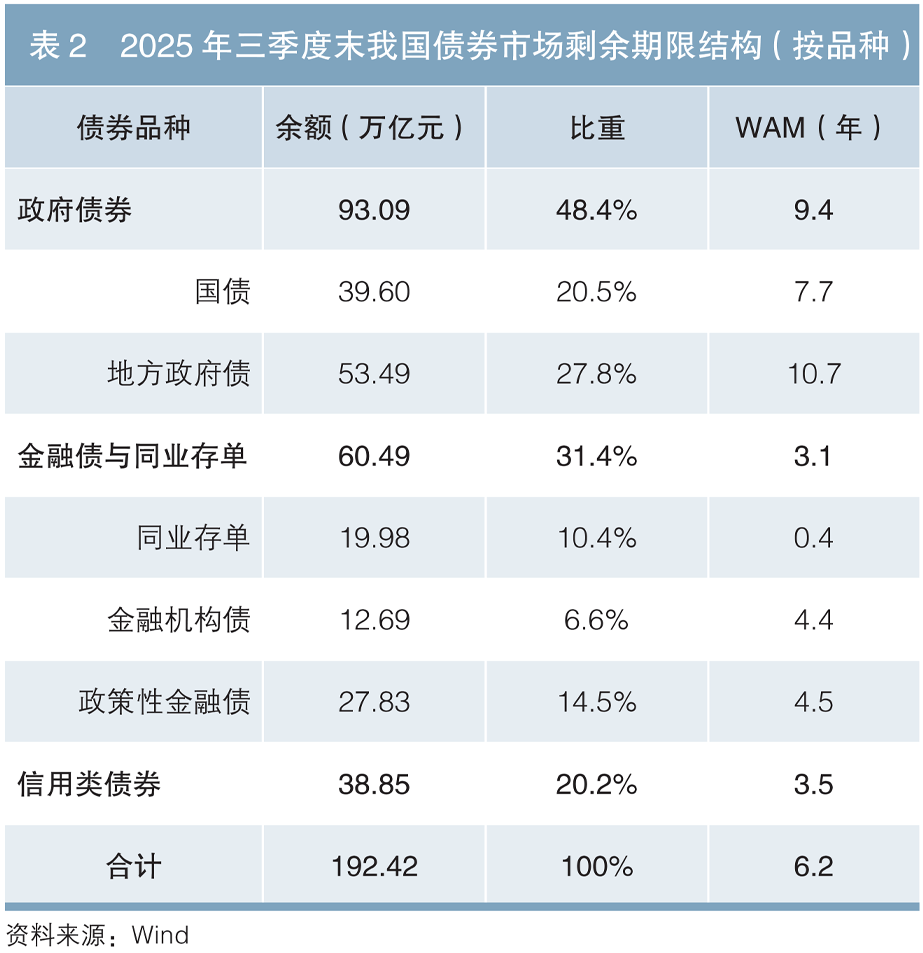

截至2025年三季度末,我国债券市场存量规模达192.42万亿元,WAM为6.2年,其中10年以上的债券余额为31.23万亿元,占比为16.2%(见表1)。其中,政府债券呈现明显的长期化特征,其WAM为9.4年,其中地方政府债的WAM为10.7年,国债为7.7年;金融债与同业存单、信用类债券期限偏短,WAM分别为3.1年和3.5年(见表2)。我国地方政府债是超长期债券的主要供给方,截至2025年三季度末,其剩余期限在10年以上的规模为19.9万亿元,占同期全市场同期限债券的63.7%。

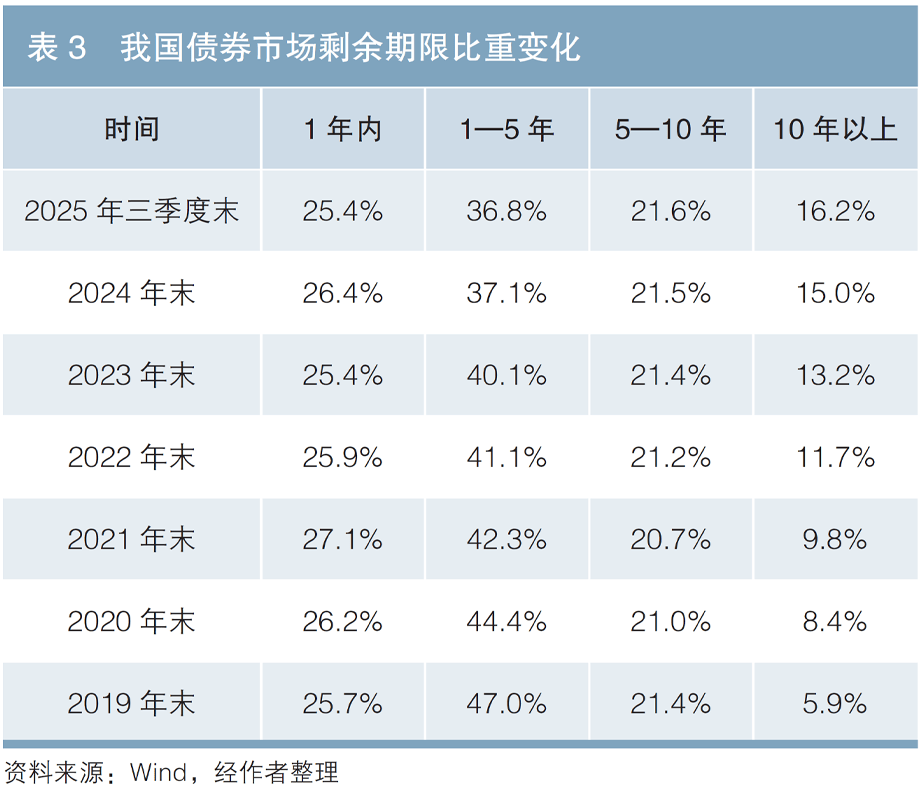

近10年来,我国债券市场WAM经历了“先降后升”的演变过程。2010年至2019年,伴随国债短期品种滚动发行及超短期融资券等信用债创新工具的发展,市场整体期限稳中有降。自2020年起,随着地方政府债券发行规模持续攀升且发行期限不断延长,其成为拉动市场WAM上行的核心引擎。从期限结构看,剩余期限在10年以上债券的比重从2019年末的5.9%上升至2025年三季度末的16.2%,1年内及5—10年的比重保持稳定,1—5年的比重从47.0%下降至36.8%(见表3)。

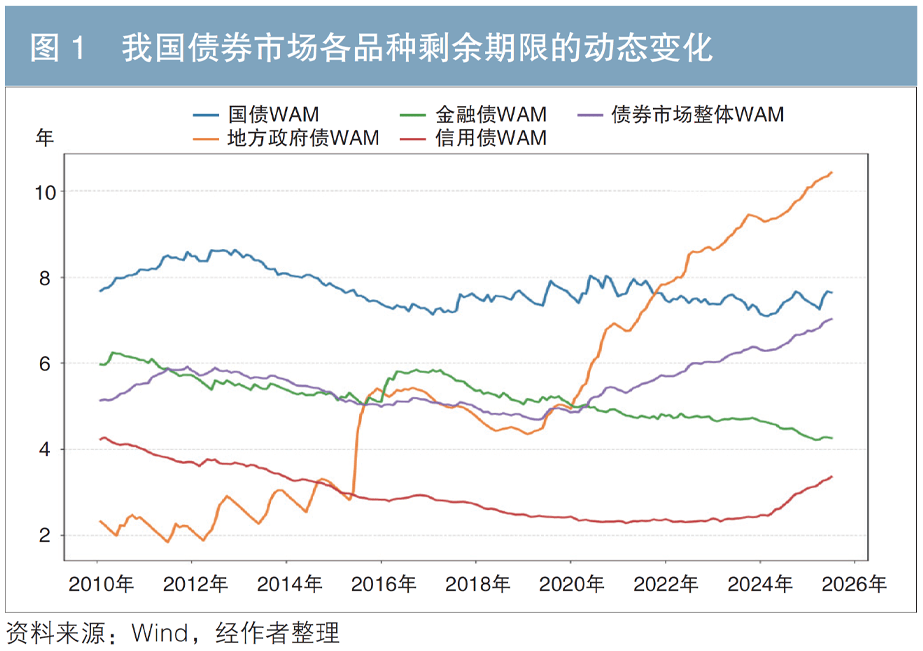

数据显示,2019—2025年,债券市场整体WAM上升2.17年,其中地方政府债的贡献率达97.0%,其平均发行期限从2015年的6.4年大幅延长至2025年前三季度的15.6年(见图1)。地方政府债券中,专项债券资金用于建设公益性项目,因此期限较长。截至2025年三季度末,专项债券占比为78.9%,远高于2019年的49.6%,专项债中剩余期限10年以上的余额为18.4万亿元,占10年以上地方债的比例为94.9%,占10年以上债券的比例为59.0%。地方政府一般债券纳入财政赤字管理,专项债是地方政府用于拉动经济、促进民生的主力资金来源。预计其将持续带动债券市场WAM的拉长。

从动态演化来看,2005年以来美国国债WAM呈现上升趋势,但其间经历了两轮显著的短期化冲击。在2008年国际金融危机与2020年新冠疫情期间,美国短期国债占比急剧上升。这一现象与危机期间财政政策特征相关,美国政府主要依靠消费性转移支付等短期政策工具实施经济刺激,如2008年的税收返还与失业救济,以及2020年的纾困计划。美国政府通过高频滚动发行1年期以内短期国债(T-Bills)满足债务滚动需求。截至2025年三季度末,T-Bills存量占比达到22.0%,近3年短期国债发行占比高达65.0%。然而,这种对短期融资的过度依赖积累了巨大的再融资风险,其债务可持续性被市场质疑。在高通胀预期及债务负担压力下,投资机构主动缩减久期暴露,规避长期国债的估值风险,从而推高长期利率水平,反映出结构性预期变化对债务期限结构的影响。

均衡理论表明,债券融资需求推高利率,投资需求压低利率,但若将考察期拉长,并考虑债市只是资金借贷市场的一个组成部分,债券供需与利率的关系便趋于复杂。以政府债券融资为例,从短期看,政府的融资行为创造了资金需求,会相应提升利率。但从长期看,如果政府融资并未挤占生产性投资所需资金,就不会使利率提升,只是在一定程度上阻止了利率下降。从目前我国的情况看,生产性融资需求持续低迷,政府债券融资是维持总需求的补充,并未挤占生产活动所需资金,长期不会抬升利率水平,但短期会对利率产生向上的压力。

从投资方角度看,理论上其偏好投资更长期债券以获取较高收益,但同时需承担较大市场风险,其风险承担能力与资金性质密切相关;从融资方角度看,期限越短的债券融资利率一般越低,但同时需承担较高的再融资风险,其风险承担能力与融资方的融资能力密切相关。但在实际操作中,为降低融资过程中的不确定性,在融资成本可接受的情况下,无论是政府还是企业,一般更倾向于尽可能拉长融资期限,特别是在利率较低的情况下。因此,融资方对于长期限的偏好较投资方具有更强的刚性。

如前所述,我国债券市场期限拉长的主引擎是地方政府债。国债与地方政府债的期限结构紧密服务于财政政策,地方政府债期限拉长以匹配基建项目的长周期,遵循了项目收益与融资期限相匹配的原则。与主要发达经济体相比,我国政府债券拉长期限仍然有一定空间。与政府债券相比,信用债发行主体更易受融资成本约束。企业为规避长期限带来的期限及信用溢价,更倾向于发行中短期债券,长期投资则更多依赖银行贷款,但随着利率水平下跌,越来越多的信用债发行体拉长了债券融资期限,尤其是超AAA发行体。截至2025年三季度末,中债隐含评级AAA+发行体所发行债券的当年加权平均发行期限为7.1年,其中交通运输、电网等基础设施类发行体债券期限最长延长至20年以上。综上,预计我国债券融资对于期限的要求不会在短时间内降低。

基金、理财等资管类机构投资者大多采用净值法,每日进行市值重估并在当期确认损益,对价格波动极为敏感;商业银行交易账户亦如此。此类投资者具有追涨杀跌的行为特征,成为市场波动的重要来源。与此相对应的是,采用摊余成本法对债券进行计量的投资者则对市场波动不太敏感,能够匹配同样不在当期确认损益的融资需求,是市场波动的平抑力量。以上论述并非说明从长期看摊余成本法比净值法更有利于市场的健康发展及资源的有效配置。在特定环境下,前者反而会积聚风险,2023年硅谷银行破产即是此方面的典型案例。

长期限债券对利率变动更加敏感,波动性更大。货币政策信号从短端传导到长端的路径较为迂回,央行对长期利率影响力弱于短端。在经济从热转冷的过程中,中央银行通过降低短期政策利率进行逆周期调节,降低融资成本,但对长期利率影响力较弱。为克服供需两端天然存在的不平衡性,西方国家在经济萧条期普遍采用量化宽松政策。中央银行通过买入长期限债券压低长期利率水平,提升政府及企业的长期端融资能力,达到稳定资产价格、促进经济复苏的目的。量化宽松政策短期产生了一定效果,但也存在巨大争议,长期效果仍需观察。

我国债券投资者以商业银行和资管类机构为主,商业银行持有接近50.0%的债券存量,政府债券是商业银行的主要配置品种,商业银行持有约66.0%的国债、70.0%的地方政府债。在资产端具有一定刚性、负债端期限不断缩窄的情况下,商业银行资产与负债的错配程度提高。监管指标“银行账簿利率风险”(△EVE)是衡量银行资产负债表利率风险的指标,限制了商业银行承接超长期债券的能力。同时,保险类机构等天然匹配长期资产的“长钱”规模过小,合计持债占比不足5.0%,无法承接与日俱增的超长期债券供给。前述资管类机构虽是活跃的交易者,但其资金来源的短期性使其偏好流动性高的中短期品种,也无法满足超长期债券融资需求。

有必要采取措施进一步增强我国债券市场对国内外投资者的吸引力。国内方面,目前居民个人和企业很少将债券作为直接投资工具。居民资金通过购买基金、理财等金融产品间接进入债券市场,或通过银行存款转化为银行自营资金进入债券市场。未来有必要更加充分地利用柜台债券等工具,提升债券市场直接融资比重。国外投资者方面,截至2025年三季度末,境外机构在我国债券市场的托管余额为3.8万亿元,占总余额的比重为2.0%,与发达经济体和部分新兴市场经济体相比处于较低水平。在人民币国际化的背景下,应不断完善更加适合国际投资者习惯的市场机制,提升我国债券对境外投资者的吸引力。

有必要对债券二级市场进行合理分层。两种架构各有利弊,分层架构的突出优势是可以通过专业化分工进行层级过滤以实现风险分层,缓解扁平架构下的一些典型问题。从产品特点分析,扁平架构更适合标准产品,而我国债券市场有接近8万只债券,超过6万个机构交易者(含非法人产品)。在这种情况下,扁平架构越来越显示出其局限性。分层市场则体现出更加适合当前我国债券市场的特征,做市商可通过对活跃券这种标准标的进行定价,确定全市场债券的价格框架,同时向各类参与者提供专业服务,可形成更具专业化的分工,实现更优的资源配置。海外债券市场经过多年的充分竞争,分层架构占据主导地位,也可在相当程度上证明以上论述。

友情链接:

友情链接: