公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐【绿金评论】2025年国内融资租赁行业ESG债券市场运行年报

2026-02-06 14:17:57

2026-02-06 14:17:57 浏览次数: 次

浏览次数: 次 返回列表

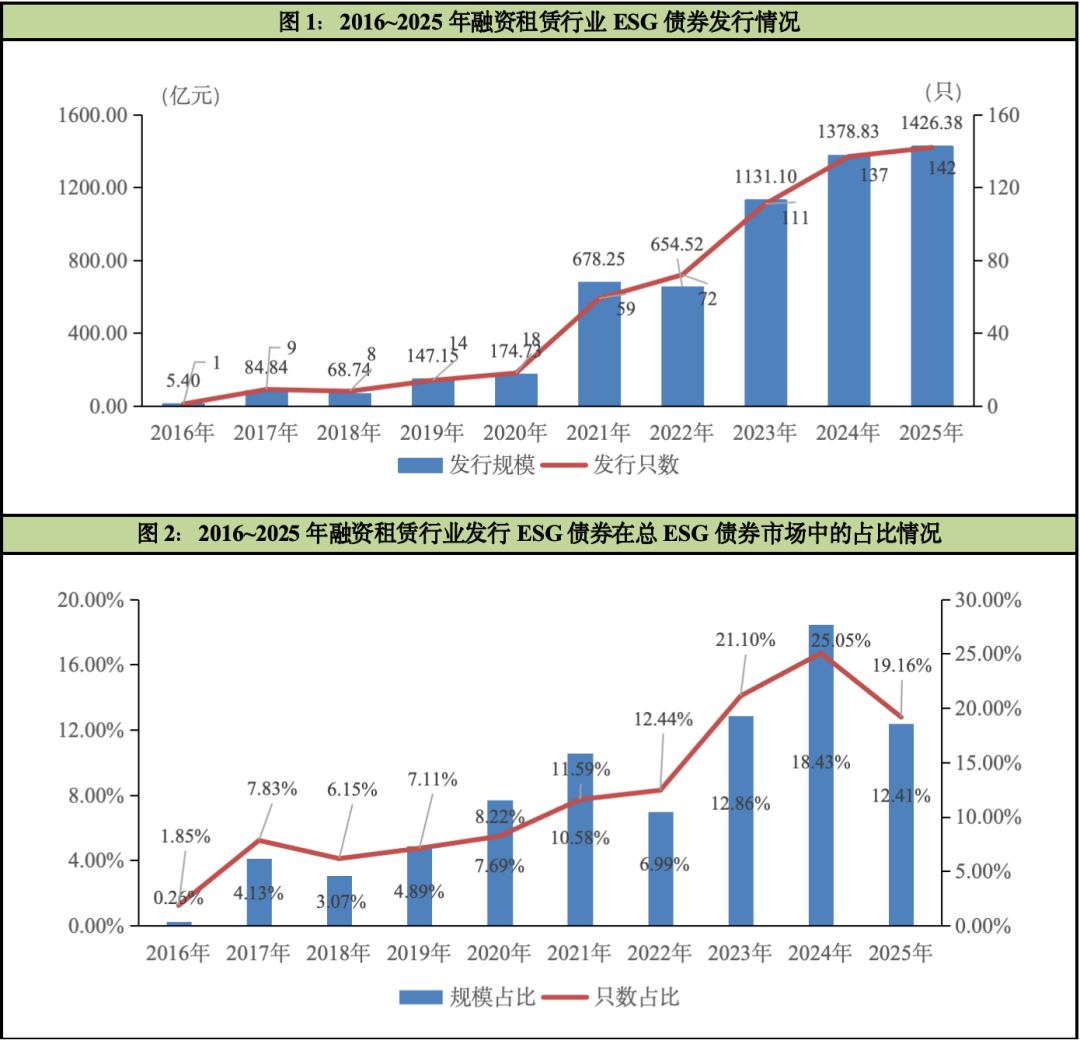

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么截至2025年末,国内市场融资租赁行业累计发行ESG债券571只,发行规模共计5,749.94亿元。2025年,国内融资租赁行业ESG债券共计发行142只,发行规模1,426.38亿元,较2024年发行只数同比增长3.65%,发行规模同比增长3.45%。其中,绿色债券始终为该行业发行ESG债券的主要选择(占总量的97.89%),2025年共计发行139只、1,385.41亿元,较2024年发行数量同比增长7.75%、发行规模同比增长6.79%。此外,可持续发展挂钩债券2025年共发行4只,发行规模为47.97亿元。

2025年,融资租赁行业ESG债券二级市场交投活跃,且各交易维度均达到历史峰值:全年参与交投只数达到246只,较2024年成交数量同比增长40.57%,也是近九年来交易量增速最快的一年;全年现券交易规模达到1,406.01亿元,较2024年交易规模同比增长3.62%。其中,资产支持证券交易最为频繁,为二级市场各品种交易数量之首,中期票据流动性最强,居各品种成交规模之首;银行间市场是二级市场主要的流通场所,深交所次之。

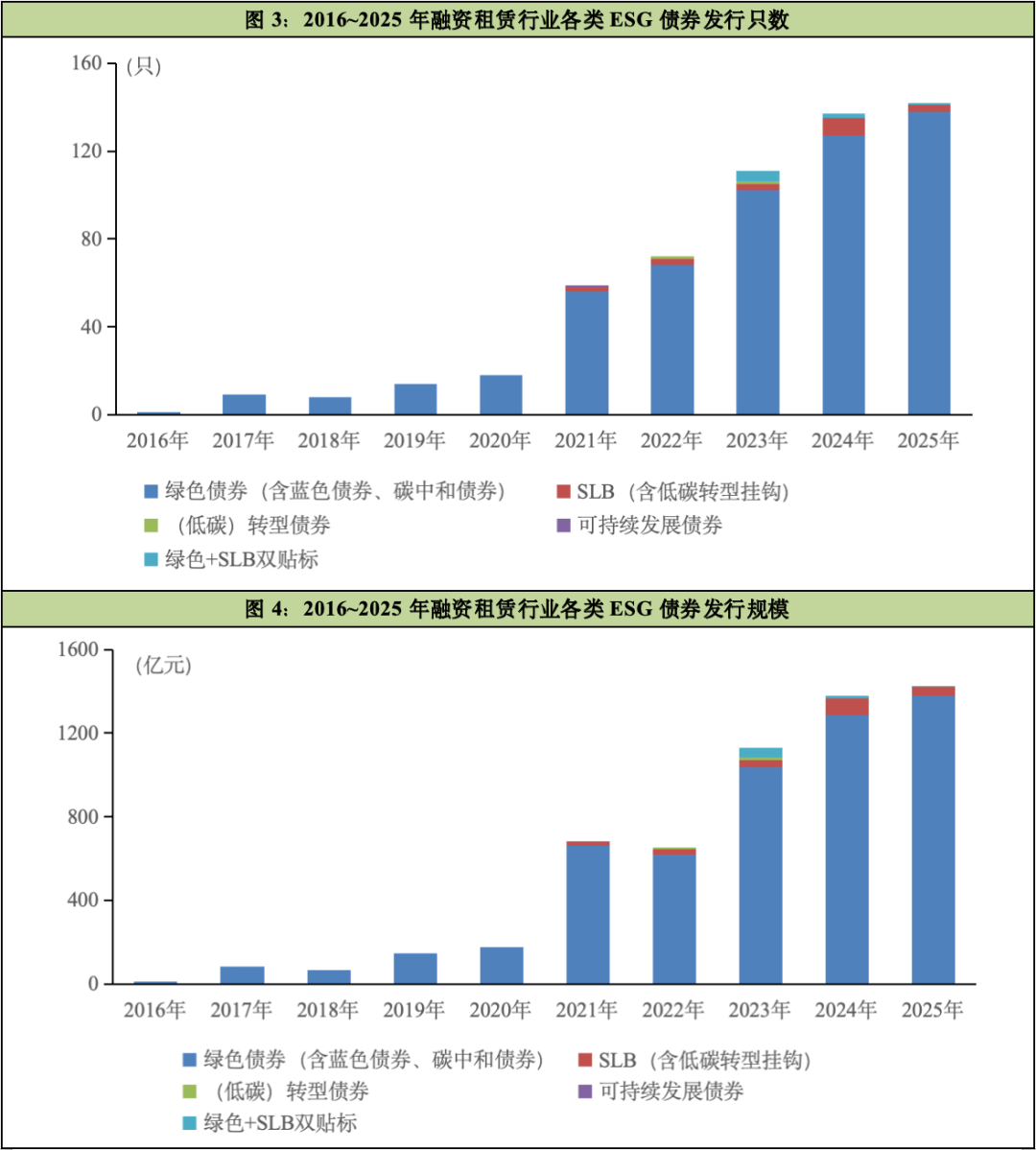

截至2025年末,国内市场融资租赁行业累计发行ESG债券571只,发行规模共计5,749.94亿元。2025年,国内融资租赁行业ESG债券共计发行142只,发行规模1,426.38亿元,较2024年发行只数同比增长3.65%,发行规模同比增长3.45%,创历史新高。值得注意的是,2025年融资租赁行业发行只数和发行规模分别占ESG债券总发行只数和规模的19.16%和12.41%,较2024年的发行只数占比和发行规模占比分别下降了5.89和6.02个百分点,这是近7年来融资租赁行业ESG债券发行只数在ESG债券市场中的占比首次明显下跌。

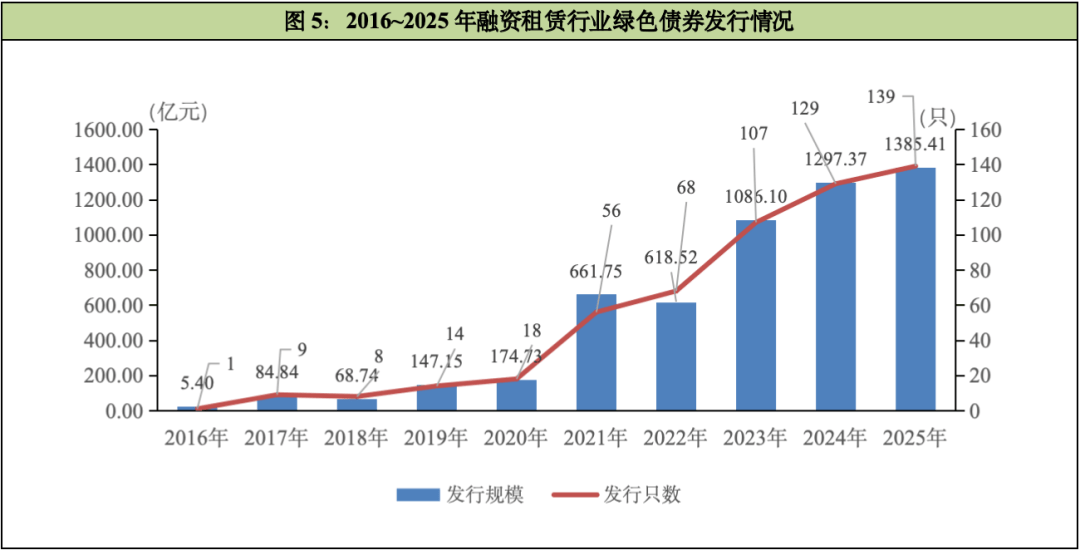

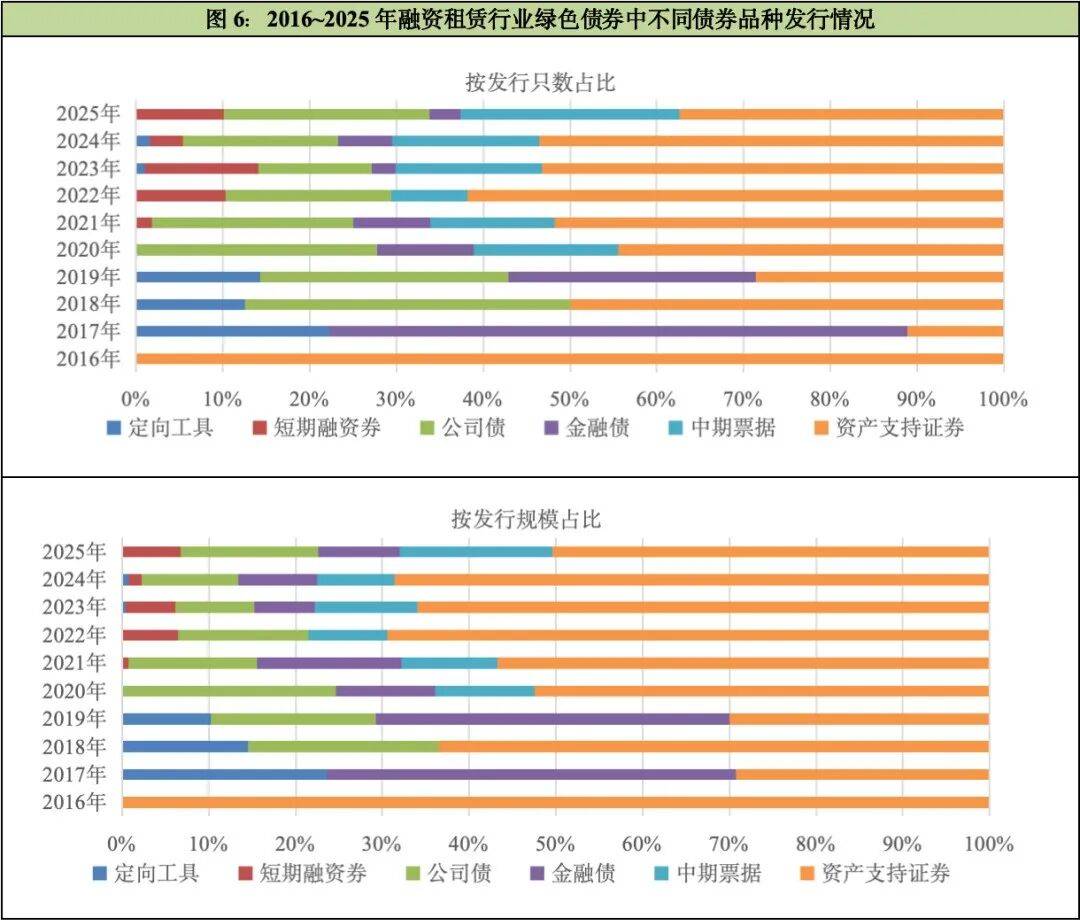

2016年至2025年,融资租赁行业ESG债券始终以发行绿色债券为主,2021年开始出现其他ESG债券品种,融资租赁行业积极响应ESG债券市场品种创新,但其他ESG债券品种发展仍然有限。2021年~2025年,绿色债券的发行只数和发行规模占当年ESG债券发行只数和发行规模的比例均不低于94%。2025年,融资租赁行业的绿色债券发行只数占比和发行规模占比分别达到97.89%和97.13%,相较2024年分别同比增长了3.96%和3.23%。

2025年,融资租赁行业绿色债券市场中资产支持证券的发行量及发行规模占比较2024年同比分别降低了30.06%和26.51%,但其在当年绿色债券市场中¥仍然占比最高,共发行52只,规模达698.91亿元,分别占2025年该行业绿色债券发行只数和发行规模的37.41%和50.45%。其次为中期票据和公司债,两种债券品种在2025年度的发行只数及发行规模接近,且较2024年度均有明显增长。2025年短期融资券的发行只数和发行规模均较2024年增长显著,发行只数为2024年度同品种发行量的2.80倍、发行规模为2024年度同品种发行量的4.65倍。2025年融资租赁行业发行绿色金融债5只,发行只数仅占本年度融资租赁行业绿色债券总数量的3.60%,但发行规模较高,合计130.00亿元,占2025年融资租赁行业绿色债券总规模的9.38%。

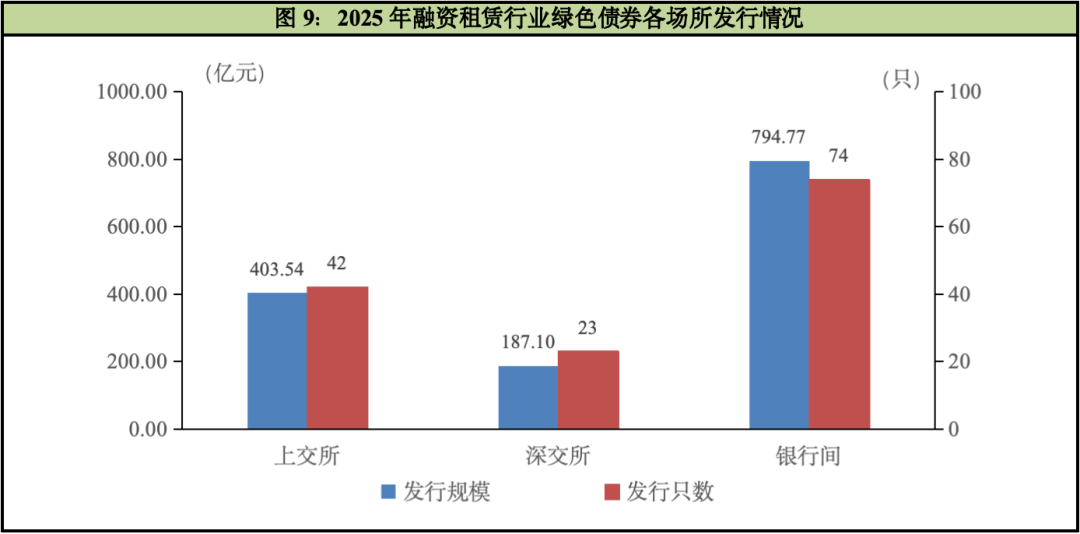

在发行量方面,自2017年至今,融资租赁行业绿色债券在银行间市场的发行量最多,每年均不低于45%;其次为上海证券交易所(以下简称“上交所”),深圳证券交易所(以下简称“深交所”)的发行量始终最少。这主要是因为银行间市场重点鼓励金融机构参与发债,已形成以金融机构为核心与主导,多元化机构投资者共同参与的格局。同时,融资租赁企业在银行间市场发行绿色债券,能够更容易地找到大量的潜在投资者,满足其融资规模的需求。此外,银行间市场绿色债券发行成本往往较交易所市场绿色债券发行成本低,且相对较为稳定。

在发行规模方面,2023年~2024年上交所发行的绿色债券规模超过银行间市场的发行规模,居于首位,但2025年上交所发行的绿债规模回跌,较2024年规模占比同比下降36.91%,退居次位。2023~2024年上交所发行绿债规模出现的“只数少、金额大”的倒挂现象,主要是由于上交所凭借大规模的绿色资产证券化,在单笔发行规模上具有绝对优势。2025年银行间市场发行的绿债规模回升主要是因为其流动性更高、资金成本更低、机构投资者更集中,发行人更愿意将重心向银行间市场倾斜。

2025年,融资租赁行业在银行间市场、深交所的发行只数和发行规模,均较2024年有明显增长,但在上交所的发行只数和发行规模较2024年有明显下降。2025年,融资租赁行业在银行间市场共发行绿色债券74只,占同年该行业绿色债券总只数的53.24%,为本年度发行数量最大的发行场所;在银行间市场发行的绿色债券规模达794.77亿元,占同年该行业绿色债券总规模的57.37%,为本年度发行规模最大的发行场所。

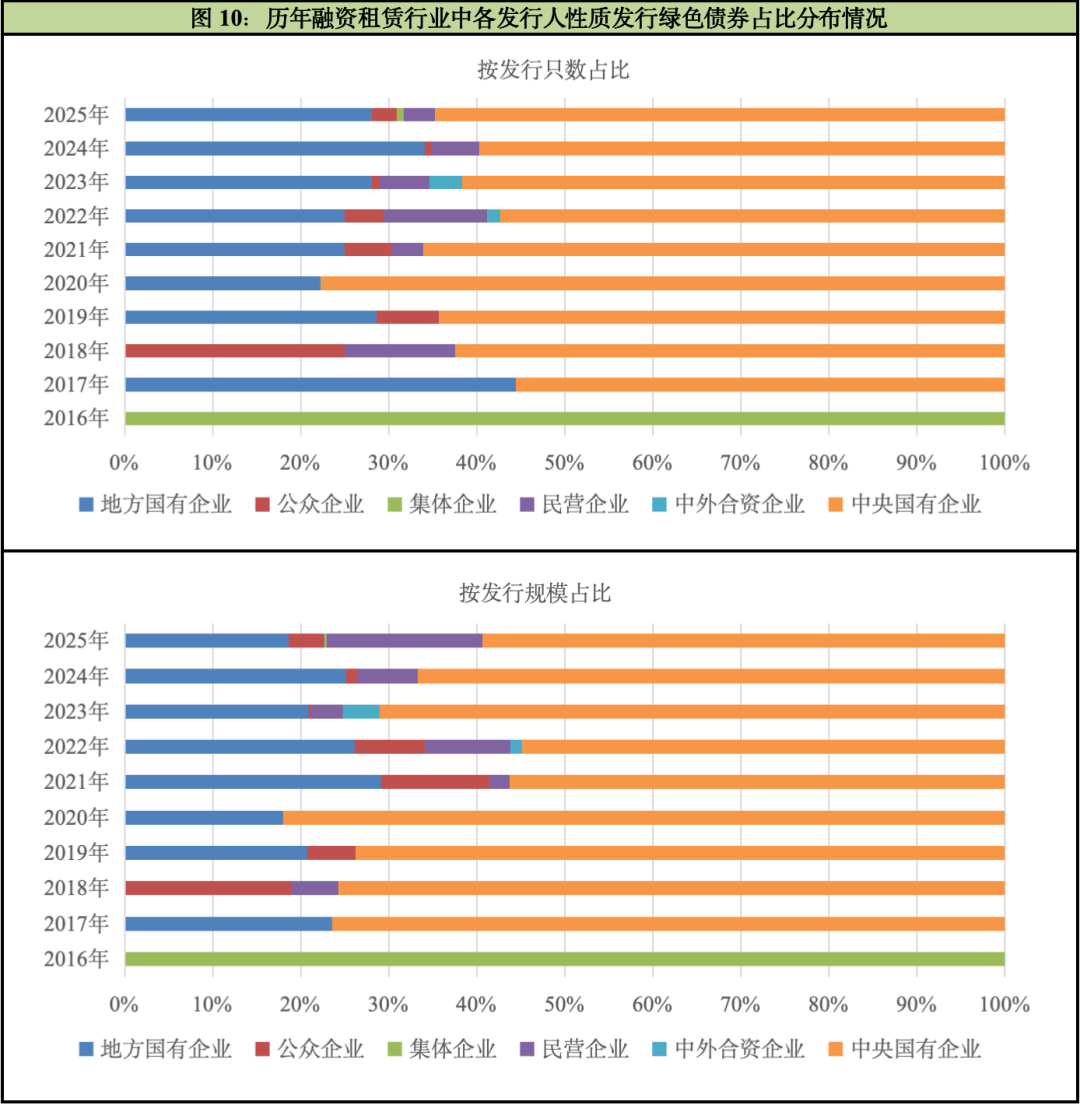

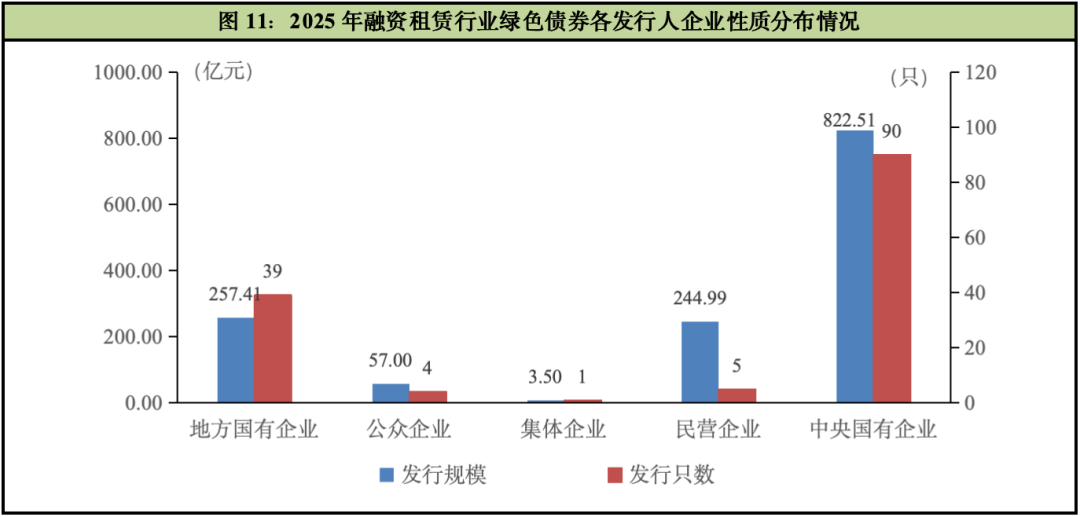

2017年至今,融资租赁行业绿色债券发行主体主要为中央国有企业,无论发行只数还是发行规模占比均最高。主要是因为央企通常率先响应政策号召,且拥有强大的股东背景、较高的社会信誉和丰富的项目资源,使得其在开展绿色融资租赁业务时具有更大的优势和更高积极性,因此也具有更多的绿色融资需求。2025年度中央国有企业发行的绿色债券只数占比较2024年度同比增长了8.47%,绿色债券规模占比较2024年度同比下降了11.02%。

在2025年,公众企业和民营企业的发行规模较2024年均显著增长,且该年发行了一只以集体企业为发行人的绿色债券(规模为3.5亿元),这是继2016年以来的十年内又一次出现集体企业发行绿债,这些变化表明,融资租赁行业绿色债券发行人的性质正在从过去以国有企业为主导,逐渐向多元化发展。公众企业作为上市公司,其一举一动受到市场和监管机构的高度关注,其绿色债券的发行能有效引导更多社会资金,尤其是机构投资者的资金,流向符合绿色标准的融资租赁项目;长期以来,民营企业在融资方面可能面临一定挑战。当其业务符合绿色发展方向时,绿色债券能够为民营企业提供了一个新的、更有针对性的融资渠道,这有助于其获得更多低成本、长周期的资金支持,缓解资金压力。同时,民营企业在国民经济中扮演着重要角色,其积极参与绿色债券市场,能够将绿色理念和实践渗透到更广泛的经济活动中,推动整个社会向绿色经济转型;集体企业通常与地方经济发展紧密相连,通过发行绿色债券,可以为集体资产的绿色化改造、绿色项目建设提供资金支持,从而促进基层地区的绿色发展和可持续发展。随着越来越多的不同性质的企业参与绿色债券发行,说明绿色债券市场在融资租赁行业正变得更加成熟,能够满足不同类型企业的融资需求,并且绿色理念正在更广泛地被接受和实践。

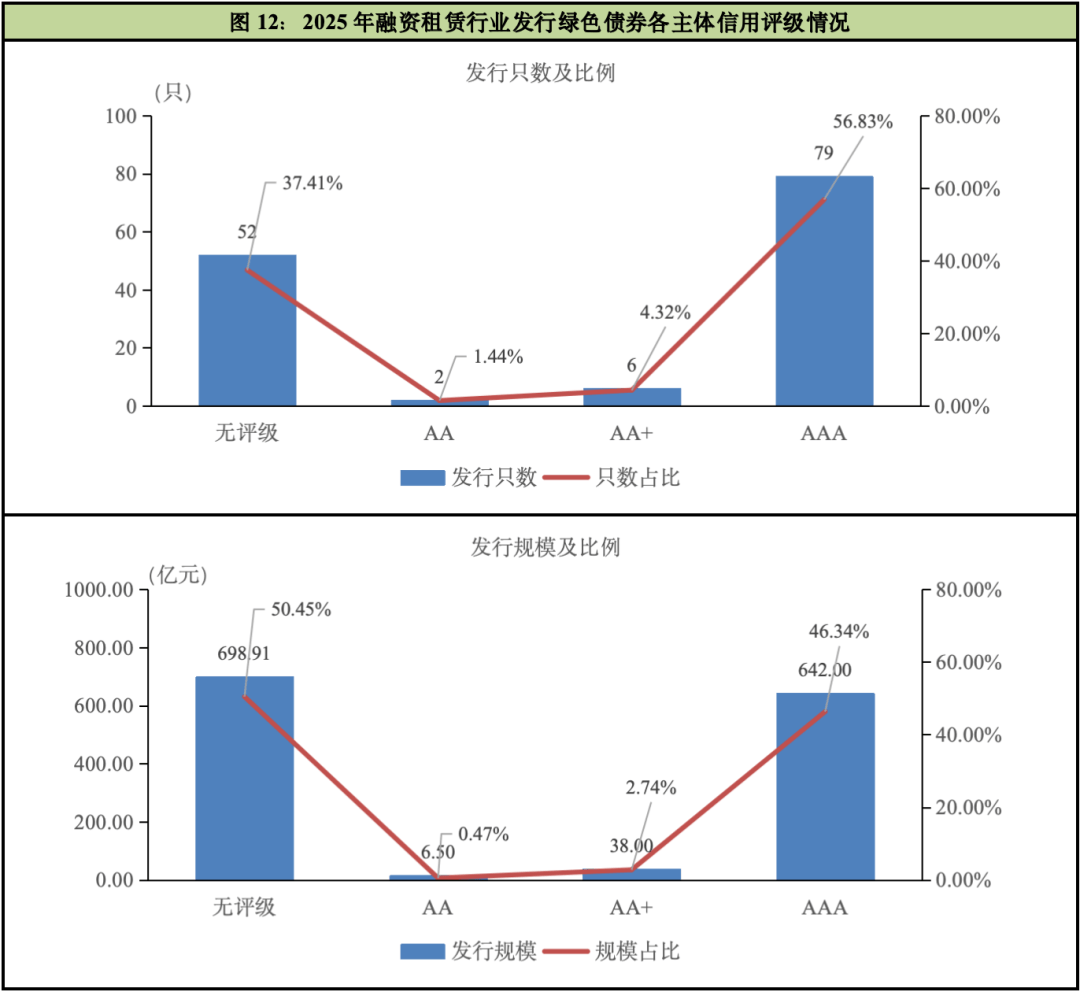

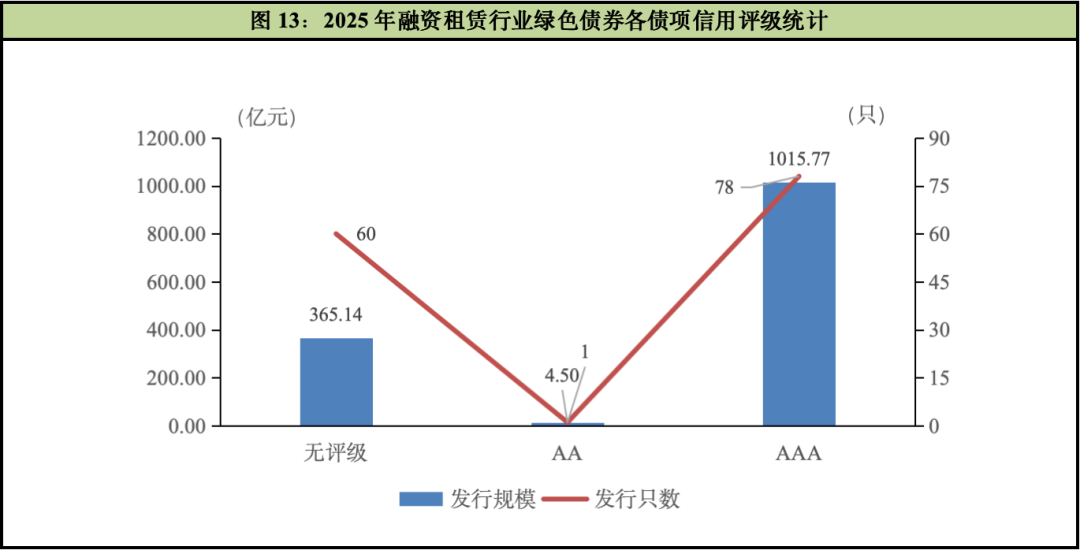

从评级主体来看,2025年国内融资租赁行业绿色债券发行市场呈现显著的信用结构上移与层次多元化趋势。2025年度,在发行规模上,融资租赁行业绿色债券的发行人仍以无评级发行主体为主(规模698.91亿元,占比50.45%),但相较2024年度同比下降21.96%,反映出在监管强化与市场自律背景下,发行主体日益重视通过公开评级提升信息透明度与市场认可度。与此同时,融资租赁行业高评级主体扩容尤为明显:2025年AAA级发行主体参与度提升明显,发行的绿色债券发行只数和发行规模分别占该行业绿色债券总发行只数和发行规模的56.83%和46.34%,分别较2024年度同比增长41.07%和64.07%;2025年AA+级主体发行绿色债券的只数及规模均较2024年明显增长,发行只数同比增长100.00%,发行规模同比增长261.90%,主要得益于高评级债券更受长期稳健资金青睐,形成发行成本与市场认可度的良性循环;此外,2025年融资租赁行业绿债市场首次出现2只AA级主体发行的绿色债券,发行规模为6.50亿元,体现出绿色债券评估体系的日趋完善,在关注主体信用的同时,推动发行主体层级进一步丰富。

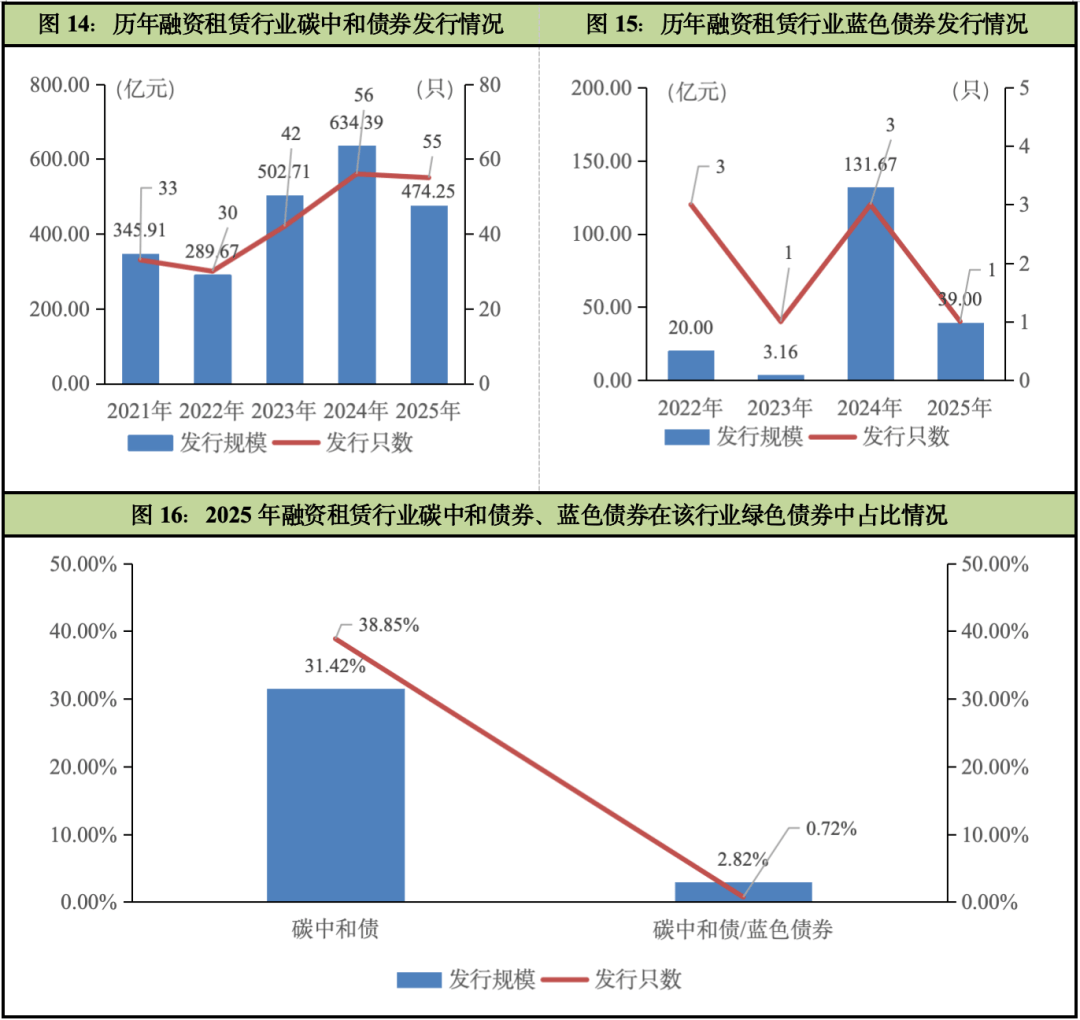

自2021年债券市场推出碳中和债券后,融资租赁行业的碳中和债券始终具备较大的市场潜力与关注度,并从推出以来持续发行于2024年达到历史新高。2025年,融资租赁行业共发行碳中和债券55只(含1只“蓝色债券+碳中和债券”双贴标债券和1只“碳中和债券+可持续挂钩债券”双贴标),占该行业绿色债券发行量的39.57%,仍为融资租赁行业重要的绿债子品种。但2025年融资租赁行业碳中和债券发行量及发行规模相较于2024年分别同比下降1.79%和25.24%,整体来看,发行规模降幅显著大于发行数量降幅,反映出单笔发行规模收缩,这可能意味着市场正从追求规模扩张转向注重项目碳效益的实质性贡献。

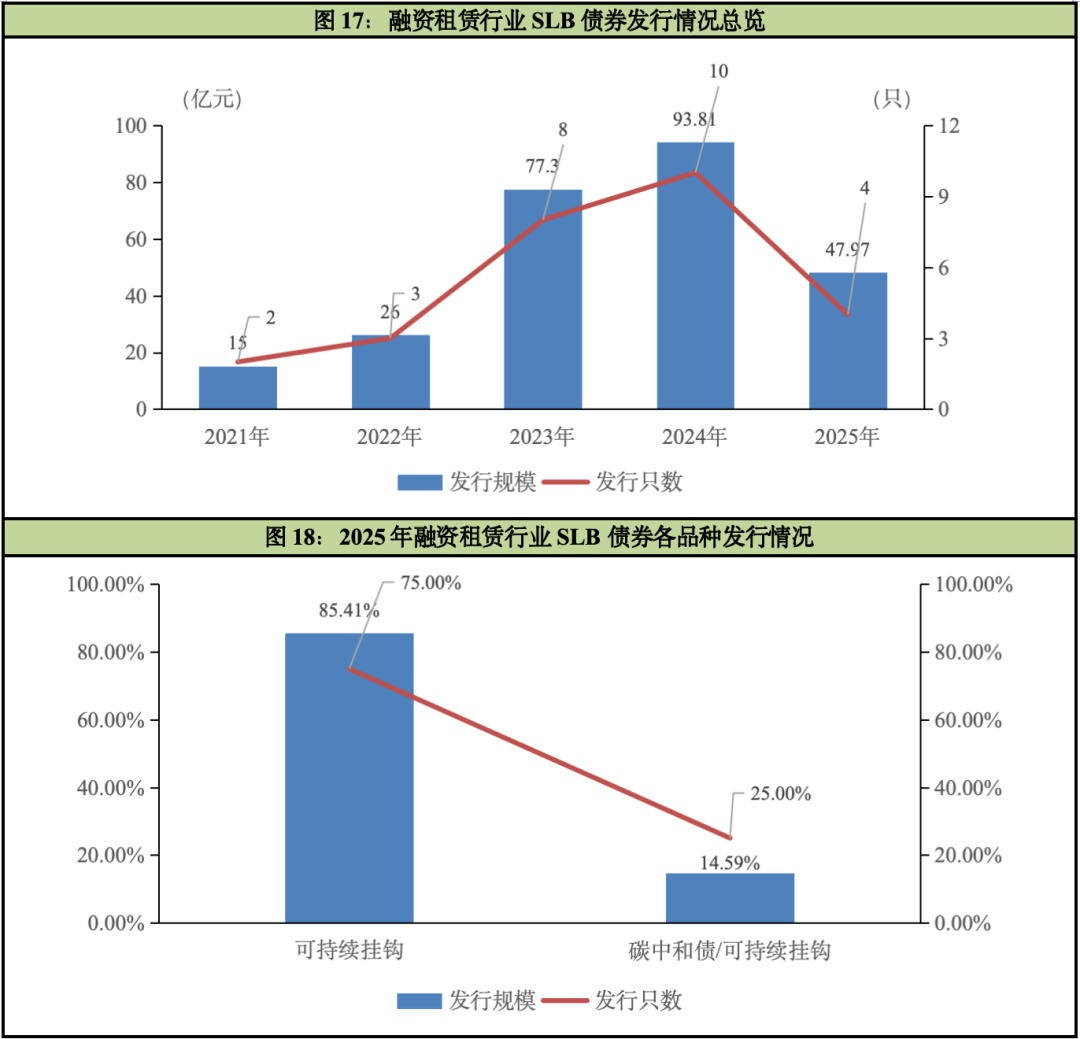

融资租赁行业自发行可持续挂钩债券(以下简称“SLB”)以来,在2021年~2024年发行只数和发行规模均呈逐年上升趋势,2025年则出现“大跳水”现象。截至2025年末,融资租赁行业共发行27只SLB(含6只“绿色债券+SLB”双贴标),累计发行规模达260.08亿元。其中,2025年度共发行4只(含1只“碳中和债券+SLB”双贴标),发行规模为47.97亿元,发行只数和规模相较2024年同比分别下降了60.00%和48.86%。

从券种来看,融资租赁行业累计发行的27只SLB债券主要为资产支持证券、公司债和中期票据三大类,其中资产支持证券的发展势头最猛。截至2025年末,资产支持证券为融资租赁行业主要发行的SLB券种,其发行规模占融资租赁行业SLB发行总规模的比例最高,为50.40%;其次为公司债,其发行规模占比34.99%,发行只数与资产支持证券一致,均为11只,占融资租赁行业SLB发行总只数的比例均为40.74%;中期票据位列第三,发行只数与发行规模占比均最少,分别为18.52%和14.61%。

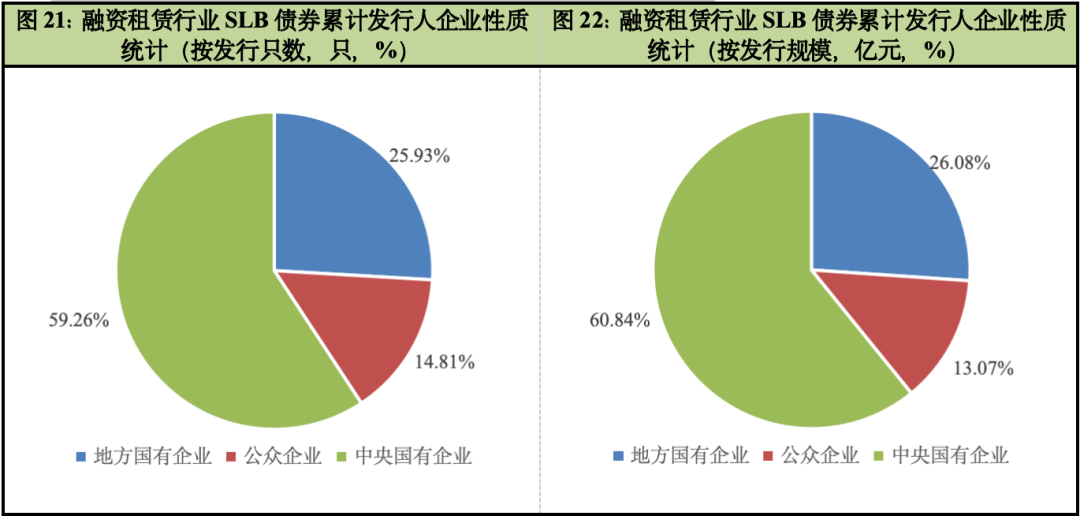

从发行主体信用级别来看,融资租赁行业累计发行的11只无主体评级SLB债券均为资产支持证券,且以上资产支持证券全部于2023年、2024年和2025年发行,分别发行3只、6只和2只,呈先上升后下降趋势;累计发行的16只非结构化SLB债券的主体信用等级均为AAA级。在债项信用级别方面,融资租赁行业发行的SLB债券中以AAA级别为主,AAA级和无债项评级债券的累计发行只数占比分别为54.54%和45.46%,累计发行规模占比分别为68.16%和31.84%。

2025年融资租赁行业共计发行142只ESG债券,剔除私募、资产支持证券和无同类可比债,2025年可比同类ESG债券有31只,包括18只绿色中期票据、12只绿色公司债、1只绿色金融债,全部为绿色债券。与同类债平均发行利率相比,61.29%(19只)的融资租赁行业ESG债券具有低于当天发行的同类债券票面利率,与2024年度的情况类似,其中8只为碳中和债券,发行成本低4.00bp~35.50bp。可见,绿色债券在融资租赁行业债券市场始终具有明显的发行成本优势。

华电融资租赁有限公司于2025年9月发行了一期色可续期公司债券,GW华租Y1的发行规模为6.00亿元,票面利率2.25%,债券期限3年,募集资金拟全部用于置换本期债券发行前发行人用于光伏发电项目租赁款投放的自有资金支出。GW华租Y1以“支持西部大开发”为核心募投方向,致力建设四川华电金上甘孜巴塘中咱120万千瓦水光互补光伏项目,将金融资源直接导向国家战略,实现金融与国家发展目标的高度协同。同时,其“绿色可续期”的结构,既保证了资金的绿色属性,又提供了稳定的长期资金支持,匹配了国家战略的长期需求。

“债券通”渠道为融资租赁行业发行绿色债券构建了连接全球可持续资本的直接通道,有助于吸引国际ESG投资者,优化发行利率、降低融资成本、获得稳定的长期资金;有助于提升市场声誉与国际品牌形象,建立国际对发行人专业能力与绿色资产质量的高度认证;有助于业务模式创新,为其提供关键的金融基础设施,尤其为盘活存量租赁资产、发行绿色资产证券化产品开辟了高效的国际化发行窗口,从而推动行业从重资产运营向轻资产、专业化管理转型,更有效地服务于国家“双碳”战略。

2025年,我国持续构建绿色金融政策体系,出台的多项纲领性文件明晰了融资租赁行业绿色租赁的业务边界与发展方向,为融资租赁行业ESG债券的发行提供了坚实的制度基础。在国家层面,2025年1月,国家金融监督管理总局联合中国人民银行发布《银行业保险业绿色金融高质量发展实施方案》,为未来五年绿色金融发展描绘了清晰的蓝图,其中明确要求金融租赁公司“发挥融资与融物相结合的特色功能,加大绿色租赁领域投入力度”,鼓励金融租赁公司参与绿色债券、资产证券化等业务,支持绿色项目融资;2025年3月,随着《国务院办公厅关于做好金融“五篇大文章”的指导意见》的落实,融资租赁作为“设备更新”的核心金融工具,其绿色融资渠道得到进一步拓宽;2025年8月,中国人民银行等七部门发布《关于金融支持新型工业化的指导意见》,明确融资租赁在支持新型工业化中发挥“融资与融物”双重功能,鼓励服务制造业数字化、智能化、绿色化转型,并拓展资产证券化等创新业务。

总体来看,2025年从中央到地方层面的政策的落实有效支撑了绿色租赁业务的标准化、规模化发展,有利于引导融资租赁企业更好地支持绿色产业发展,并为未来构建全国性绿色租赁资产交易市场奠定了基础。在上述政策标准的护航下,2025年融资租赁行业ESG债券市场呈现出成熟与活力的双重特征:一是市场规模创历史新高。全年发行规模突破1,400亿元,发行数量突破140只,均较上年度同比增长显著,反映出资本市场对融资租赁行业ESG资产的持续认可;二是发行场所与结构优化。本年度融资租赁行业一级市场的ESG债券发行场所进一步向银行间市场回归,发行规模占比回升至57%以上;三是主体信用稳固。中央国有企业继续发挥压舱石作用,其高标准的合规管理和完善的ESG治理架构,使其成为践行绿色金融标准的主力军。

未来,融资租赁行业ESG债券发展将聚焦于以下三个核心方向:一是转型金融的标准化扩容。目前绿色租赁项目竞争激烈,未来融资租赁的蓝海在于高碳行业的低碳转型。随着央行及上海市等各地方进一步扩大转型金融支持目录的覆盖行业,融资租赁公司需重点关注利用“转型债券”支持传统企业的技术改造与设备升级,实现从“深绿”到“转型”的跨越;二是标准体系的国际化接轨。随着《可持续金融共同分类目录》适用场景的不断拓展,未来国内融资租赁ESG债券标准将进一步寻求与欧盟等国际标准的可比互认,这将有助于吸引境外机构投资者通过“债券通”参与配置,提升中国绿色租赁资产的国际影响力;三是数字化赋能环境效益测算。依据《金融机构环境信息披露指南》(JR/T 0227-2021)的要求,未来的ESG债券管理将更加依赖科技手段。融资租赁公司需要加速引入物联网与区块链技术,实现租赁物运营数据的实时上链,精准测算并披露环境效益,从根本上防范“漂绿”风险,推动行业迈向“数智化”绿色发展新阶段。

本文债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若债券未披露债项评级信息,则以债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括私募发行债券、资产证券化产品、地方政府债以及1年期以下债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

本文债券发行成本观察统计方法为:可比同类债为“当天发行(以发行起始日期记为债券发行时间)、同品种、同债券级别、同期限债券”,若债券未披露债项评级信息,则以债券发行主体评级信息作为替代,与市场同类无债项评级的主体评级信息进行比较;样本券不包括私募发行债券、资产证券化产品、地方政府债以及1年期以下债券(包括超短期/短期融资券、短期公司债等);样本券期限为含权债期限进行比较,如有含权债特殊期限说明如X+n,则该品种下X、X+n视为同一可比较债券;样本券不比较可续期公司债、企业永续债、金融机构永续债等。

友情链接:

友情链接: