公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

【行业研究】水务行业债券发行延续活跃态势债券融资创新或将持续深化——2025年水务市场回顾2025年全球Top加密货币交易所权威推荐

2026-01-14 16:08:48

2026-01-14 16:08:48 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么本文以2025年1-11月水务行业发行的债券为样本,分析2025年以来水务行业债券发行主体及其所发债券情况,总结水务行业债券发行特征及趋势。发债主体层面,行政级别在副省级及以上水务企业数量最多,浙江、江苏、广东、北京和河南发债主体数量位居前五,AA+及以上高级别主体占比较高。债券层面,发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别的短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

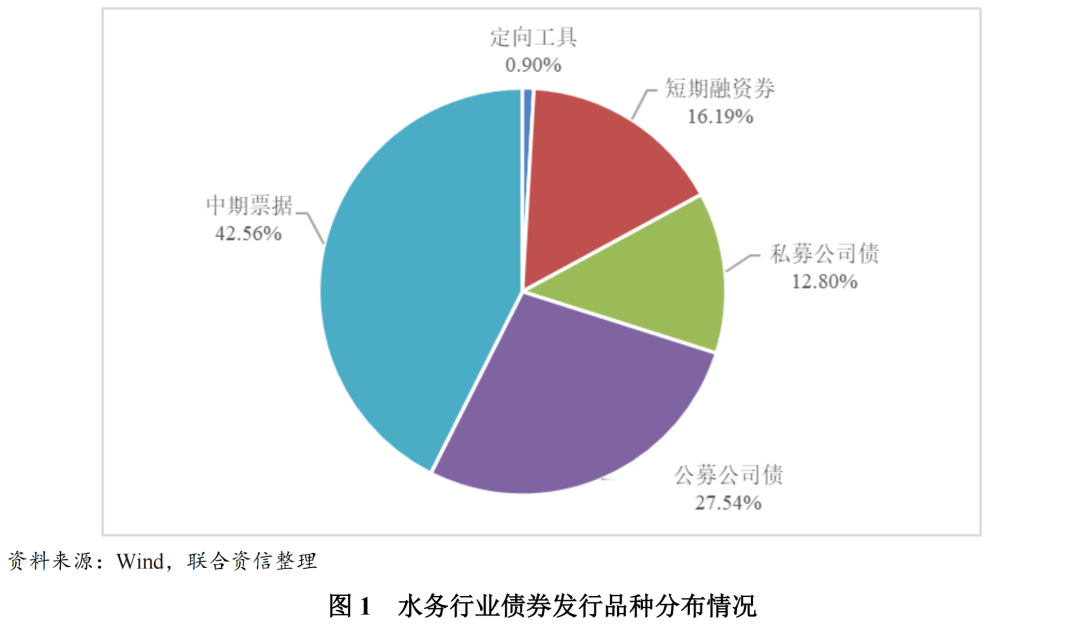

2025年1-11月,水务行业发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;水务行业债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别水务企业短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

从发行方式来看,水务行业发行债券以公募形式为主,合计发行数量和发行规模分别占当期发行总量的83.52%和86.30%。公募债是水务行业债券融资的主流形式,私募债更多作为补充性的融资工具,主要原因包括如下:一是水务行业发债主体通常为AA+及以上高级别主体,信用资质较好,通常会优先选择成本更低的公募债,而信用资质稍弱的中小水务企业,虽有私募债需求,但可能因区域风险或项目收益性不强,难以吸引投资者;二是水务项目投资周期长、收益稳定但不高,私募债虽然期限相对灵活,可匹配长期项目,但相比公募债没有利率优势。

从区域分布来看,水务行业债券发行呈现明显的区域集聚性,东部地区发行规模最大,达到787.29亿元,占71.80%;中部地区和西部地区发行规模远低于东部地区,分别为160.70亿元和148.50亿元,分别占14.66%和13.54%。这种区域不平衡既反映了各地区水务基础设施建设需求的差异,也体现了区域经济发展水平和财政实力的差距。与2024年1-11月债券发行规模相比,东部地区、中部地区和西部地区同比分别下降5.01%、增长36.53%和增长18.80%。或由于国家政策向中西部地区倾斜、地方融资模式积极创新和宏观债市环境友好等因素共同作用,中西部地区水务企业债券发行规模增速明显高于东部地区。

从债券发行品种来看,交易所市场的公募债以及银行间市场的中期票据和短期融资券为水务行业债券的主要构成,其中银行间票据具有“审批流程更快、效率更高”的优势,交易所公募债则有“中长期为主、资金用途相对灵活”的特点,可满足不同水务企业的个性化融资需求。虽然私募债面向合格投资者发行,审批流程相对简化,且募集资金用途较为灵活,但水务行业发债主体通常为AA+及以上高级别主体,信用资质较好,通常会优先选择成本更低的公募债。

水务行业债券融资创新持续深化,“绿色+”和主题债券不断涌现,以科技创新债和绿色债券为主的贴标债券发行规模大幅增长。科技创新债方面,随着政策鼓励传统水务企业通过发行科创债券实现技术升级,包括智慧水务系统研发、高效节能的污水处理技术攻关、管网漏损监测设备智能化改造等,水务行业正经历从基础公共服务向智慧化、绿色化的深度转型。绿色债券方面,水务项目(如污水处理、节水工程、水源保护等)天然符合绿色金融支持方向,这使得水务行业发行绿色债券具有政策便利性。

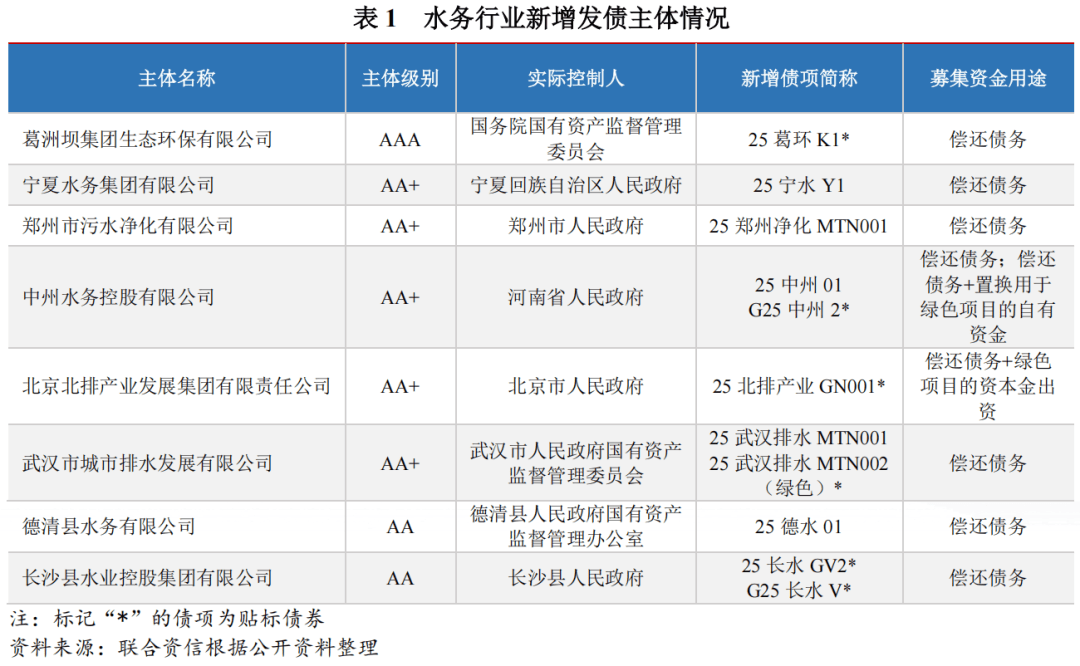

2025年以来,水务行业债券市场在政策导向和行业需求的双重驱动下,延续了活跃态势,债券发行呈现出鲜明的行业特征。发债主体层面,行政级别在副省级及以上水务企业数量最多,浙江、江苏、广东、北京和河南发债主体数量位居前五,AA+及以上高级别主体占比较高;新增发债主体8家(其中5家通过发行贴标债券拓宽融资渠道),以东部地区和中部地区的AA+及以上高级别主体为主。债券层面,发债品种以短期融资券、中期票据和公司债券为主,募集资金多用于偿还到期债务,发行方式以公募形式为主,发行期限主要在3年期及以上;债券发行呈现明显的区域集聚性,东部地区发行规模最大,但中西部地区发行规模增速明显高于东部地区;发行的贴标债券主要为科技创新债和绿色债券,发行数量和发行规模均同比大幅增长;各级别的短期债券和中长期债券平均发行利率均进一步下降,但发行利差出现分化。

友情链接:

友情链接: