公司地址:江西省南昌市

客服QQ:123456789

传 真:400-123-4567

交易所 jiaoyisuo 分类>>

2025年全球Top加密货币交易所权威推荐境内外债券回购主协议比较研究

2025-10-31 19:05:04

2025-10-31 19:05:04 浏览次数: 次

浏览次数: 次 返回列表

返回列表交易所,交易所排名,交易所排行,加密货币交易所排行榜,加密货币是什么,加密货币交易平台,加密货币平台,币安交易所,HTX火币交易所,欧意交易所,Bybit交易所,Coinbase交易所,Bitget交易所,Kraken交易所,交易所权威推荐,全球交易所排名,虚拟货币交易所排名,加密货币,加密货币是什么本文对《全球回购主协议》(GMRA)与《中国银行间市场债券回购交易主协议》(NAFMII主协议)进行了系统性的比较研究。通过研究发现,在标的债券所有权发生转移的买断式回购交易场景下,两份协议的核心风险缓释机制(包括单一协议、瑕疵资产及终止净额结算)呈现高度一致性。但在应用于我国特有的、法律本质系创设质权的质押式回购交易时,两份主协议在风险缓释机制的适用性及担保品调整等具体操作层面均存在显著差异。本研究为境内外市场参与者准确把握债券回购市场的规则特征以及稳妥开展债券回购交易提供了理论参考和实践依据。

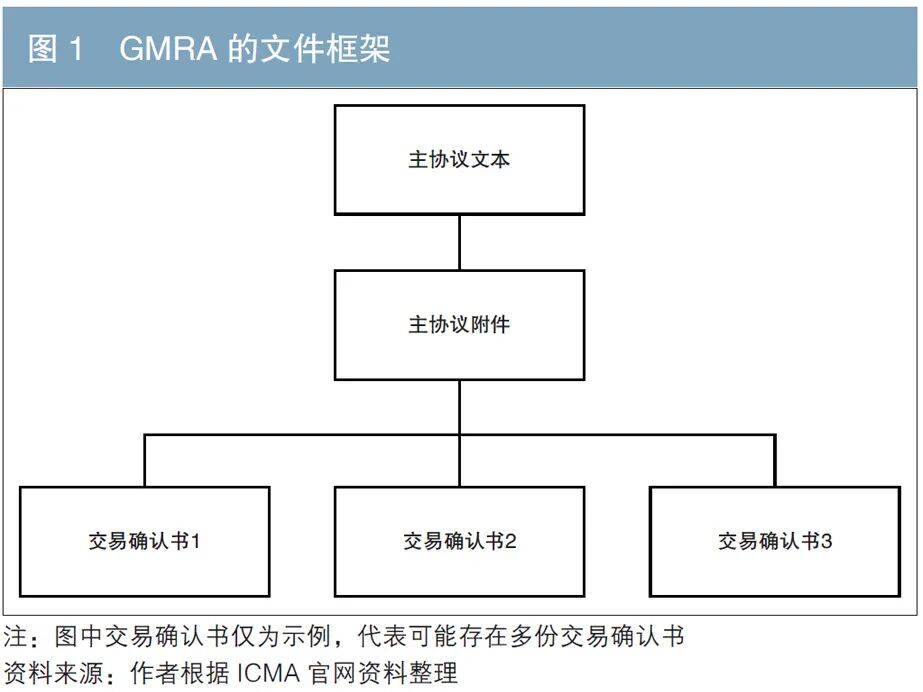

近年来,我国债券市场对外开放不断深化,境内外投资者开展债券交易的需求持续增加。然而,境内外债券回购交易依赖的核心法律文件框架存在显著差异:国际市场广泛采用《全球回购主协议》(以下简称“GMRA”),而我国银行间债券市场采用《中国银行间市场债券回购交易主协议》(以下简称“NAFMII主协议”)。两份协议在核心机制与规则上既存在共性,又因法律基础与实践不同而存在深层次区别。系统地比较其异同,对于境内外市场参与者把握债券回购市场规则体系以及做好债券回购交易相关准备工作具有重要参考价值。

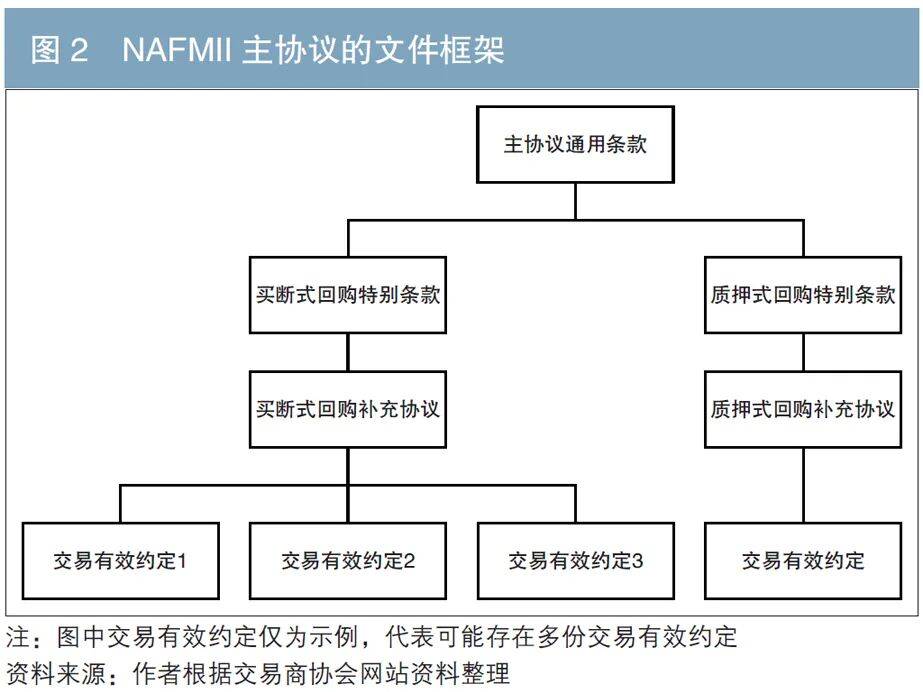

NAFMII主协议是我国银行间债券市场回购交易的核心法律文件,适用于市场参与者之间通过一对一方式达成的债券质押式回购交易(以下简称“质押式回购”)和债券买断式回购交易(以下简称“买断式回购”)。2013年,中国银行间市场交易商协会(以下简称“交易商协会”)在中国人民银行的授权下发布NAFMII主协议,成为银行间市场债券回购交易的统一协议文本。目前,根据《中国人民银行公告〔2012〕第17号》的有关规定,银行间市场债券回购交易的参与者均须签署NAFMII主协议,这意味着上述参与者无法仅通过签署GMRA与境外机构达成银行间市场债券回购交易。

交易有效约定是交易双方就各项具体交易作出的具有法律约束力的约定,包含每笔交易的具体要素。NAFMII主协议借鉴了GMRA中“交易确认书”的概念,并在此基础上进一步扩展和创新,提出了“交易有效约定”这一更广泛的概念,以规避在交易双方未签署正式交易确认书,但通过其他方式实际上已经达成一致的交易中可能面临法律上的不确定性或引发争议的情况。从我国银行间债券市场实践来看,交易有效约定包括通过中国外汇交易中心系统达成的交易成交单,以及经交易前后台人员确认交易细节的电子邮件及其他书面证据等。

NAFMII主协议采用多边签署方式,多个市场的参与者共同接受并遵守同一份回购主协议的条款和条件。一旦市场参与者签署了NAFMII主协议,就意味着与所有已完成协议签署的市场参与者建立了债券回购交易的法律框架。与GMRA相比,NAFMII主协议的签署者无须向交易商协会递交遵守函,但需要在签署后将NAFMII主协议向交易商协会进行备案,以确保其签署行为得到官方记录和认可。此外,NAFMII主协议允许债券回购交易双方根据需要单独签署补充协议,补充协议签署后也须按规定向交易商协会备案。

一是单一协议机制。主要是指签署主协议的交易双方之间只存在一个合同法律关系(单一协议),双方之间的每一笔交易均是这个合同法律关系下的一项具体交易。单一协议机制能够避免交易双方之间达成的每一笔具体交易被视为独立的合同,进而避免管理人对双方之间的多笔交易行使挑拣履行权4。根据NAFMII主协议的规定,在应用于买断式回购时,适用单一协议条款;在应用于质押式回购时,由于标的债券属于质押物,多笔交易无法在同一时间进行无差别轧差,因而不适用单一协议。

二是瑕疵资产机制。瑕疵资产是指守约方可以在交易对手出现违约事件或者潜在违约事件(包括进入破产程序)时,暂时中止履行付款或交付的义务5。GMRA规定,交易双方可以在附件中约定:当交易对手发生违约事件时,守约方是否有权援引瑕疵资产条款暂停履行其付款或交付义务。NAFMII主协议无论是在适用买断式回购还是质押式回购时均有类似安排,但因买断式回购适用单一协议机制,一笔交易的违约事件可以使守约方停止履行所有买断式回购交易项下的支付或交付义务;而质押式回购若出现一笔交易违约,并不影响守约方继续履行其他交易的支付或交付义务。

二是担保品调整机制。在债券回购期间,若因回购债券价值变化而出现风险敞口6,GMRA允许交易双方通过调整回购债券或者以现金和债券的形式增补担保品。对于NAFMII主协议,买断式回购业务的交易双方可以通过调整回购债券或者增补保证金、保证券的方式提供履约保障,但增补保证金、保证券是通过创设新的或者解除现有的质权实现,而GMRA项下所有担保品的调整均是基于债券所有权转移;NAFMII主协议在适用于质押式回购时,担保品的调整仅能通过对质押债券(或等同品)数量进行调整来实现。

一是核心风险缓释机制的适用性差异。在质押式回购交易中,由于其法律关系的本质是创设质权,多笔交易无法构成单一合同关系。因此,当交易对手发生违约时,境外参与者无法像在GMRA框架下那样,对所有未到期交易进行跨交易轧差和提前终止净额结算,其债权实现必须按照单笔交易分别处置对应的质押债券,流程更为复杂且效率可能受限。此外,虽然NAFMII主协议保留了瑕疵资产(或类似抗辩权)机制,但其效力仅限于触发违约事件的该笔特定质押式回购交易,守约方不得以此为由暂停履行其在其他未发生违约的质押式回购交易项下的付款或交付义务。

三是业务定义与规则层面的差异。在特定称谓上,境外参与者需要适应“正回购方”(对应GMRA中的卖方)与“逆回购方”(对应GMRA中的买方)的称谓。在计息规则上,NAFMII主协议默认采用365天作为计息基准天数,区别于GMRA中常见的360天或约定天数。在预设终止事件上,NAFMII主协议明确包含了“非法事件”及“不可抗力事件”作为预设的终止事件类型。此外,对于境外参与者来说,在签署方式与文件架构上需要适应从GMRA的双边签署方式转向NAFMII主协议的多边签署方式,并重视交易沟通记录(如成交单、确认邮件等)作为“交易有效约定”的法律效力。

综上所述,境外参与者对NAFMII主协议规则的准确把握与境内参与者对GMRA机制的深入理解,共同构成双方安全、高效、合规开展债券回购交易的基石。深刻把握NAFMII主协议下质押式回购创设担保物权的法律本质及其规则影响,以及GMRA基于所有权转移的法律逻辑与风险缓释机制特点,是双方有效管理对手方信用风险、降低合规成本、提升协作效率的关键。随着我国债券市场高水平对外开放向纵深推进,深化境内外规则互认、促进市场实践交流融合,不但将有效吸引和便利境外长期资金参与境内债券市场,而且将显著提升中国债券市场规则体系的国际透明度、接受度与竞争力,从而为构建更具韧性和活力的金融市场、助力金融高质量发展注入新动能。

友情链接:

友情链接: